ETF hedgé ou non hedgé : faut-il couvrir le risque de change (EUR/USD) ?

Introduction

Lorsque vous investissez dans des ETF (Exchange-Traded Funds) qui suivent des indices internationaux, vous êtes exposé au risque de change. Les ETF hedgés et non hedgés offrent deux approches distinctes pour gérer cette exposition.

Contexte récent : EUR/USD et « dollar plus faible »

Pour un investisseur en euros, c’est un point clé : quand l’euro monte face au dollar, la performance en euros d’un investissement libellé en dollars (ex. actions US, S&P 500) peut être réduite, même si l’indice monte en USD.

Plusieurs analyses de marché soulignent qu’après l’investiture de Donald Trump (janvier 2025, deuxième mandat), l’euro s’est apprécié face au dollar sur une partie de 2025, ce qui nourrit la discussion autour d’un dollar « moins fort » dans certains scénarios. Pour ancrer le propos sur une source officielle et neutre, la BCE publie aussi le graphique des taux de référence EUR/USD.

Comprendre la différence entre ces deux types d'ETF est essentiel pour optimiser votre portefeuille en fonction de vos objectifs et de votre tolérance au risque. Cet article explore les avantages et inconvénients de chaque approche, les situations dans lesquelles privilégier l'une ou l'autre, et fournit des données chiffrées pour éclairer votre décision.

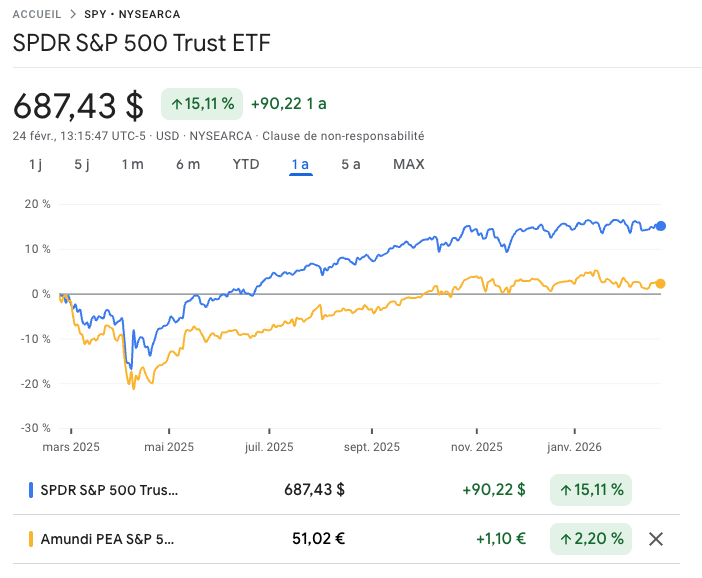

Même indice, devise différente → performance différente. Quand EUR ↑ vs USD → performance en EUR ↓.

Comparaison de deux ETC Physical Or : la performance du fond hedgé (en rouge) est inférieure à celle du fond non-heldgé.

Les produits comparés ne sont pas parfaitement identiques (frais, méthode de réplication, fiscalité, tracking error), donc l’écart observé ne reflète pas uniquement l’effet de la couverture. Sur le long terme, la couverture de change n’est pas gratuite : le carry (différentiel de taux) et le renouvellement (“roll”) des contrats de couverture peuvent créer une ponction récurrente. Sur plusieurs décennies, un ETF hedgé peut donc finir avec une performance inférieure à un ETF non hedgé, même si la volatilité à court terme est plus faible.

Qu'est-ce qu'un ETF hedgé ?

Un ETF hedgé est un fonds qui utilise des instruments financiers dérivés (comme des contrats à terme ou des swaps de devises) pour neutraliser l'impact des fluctuations des taux de change sur la valeur de l'investissement.

Lorsqu'un investisseur européen achète un ETF qui suit l'indice S&P 500 américain, la valeur de son investissement sera affectée à la fois par la performance de l'indice et par l'évolution du taux de change EUR/USD. Avec un ETF hedgé, le gestionnaire du fonds met en place des stratégies de couverture pour éliminer (ou réduire significativement) l'effet des variations de change, permettant à l'investisseur de bénéficier uniquement de la performance de l'indice sous-jacent.

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Logo de Spiko, plateforme fintech

Optimiser son épargne et sa fiscalité via l’assurance-vie

Passe par Linxea, l’un des courtiers en assurance-vie en ligne les plus reconnus pour ses frais compétitifs et la qualité de ses contrats.

👉 Profite d’une offre de bienvenue exclusive en ouvrant ton contrat via mon lien partenaire

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Qu'est-ce qu'un ETF non hedgé ?

Un ETF non hedgé n'offre aucune protection contre le risque de change.

L'investisseur est donc exposé à la fois à la performance de l'indice sous-jacent et aux fluctuations des devises. Si vous investissez dans un ETF S&P 500 non hedgé depuis la zone euro, et que le dollar se renforce de 10% face à l'euro, vous bénéficierez d'un gain supplémentaire de 10% lié uniquement au change, indépendamment de la performance de l'indice.

À l'inverse, si le dollar se déprécie de 10%, votre rendement sera amputé de cette même proportion, même si l'indice a progressé.

Avantages des ETF hedgés

Protection contre la volatilité des devises

Le principal avantage des ETF hedgés est la réduction de la volatilité liée aux fluctuations des taux de change. Selon une étude de Vanguard (2019), la volatilité annualisée d'un portefeuille d'actions internationales hedgé peut être inférieure de 3 à 5 points de pourcentage par rapport à un portefeuille non hedgé, en fonction des périodes considérées.

Prévisibilité accrue des rendements

En éliminant le risque de change, les ETF hedgés permettent une meilleure prévisibilité des rendements basés uniquement sur la performance des actifs sous-jacents. Cela peut être particulièrement avantageux pour les investisseurs ayant des objectifs financiers précis à court ou moyen terme.

Performances dans certains contextes de marché

Entre 2014 et 2015, alors que l'euro s'est déprécié d'environ 20% face au dollar américain, les investisseurs européens détenant des ETF hedgés sur les actions américaines ont sous-performé leurs homologues non hedgés de cette même proportion. Cependant, dans des périodes où la devise domestique se renforce, les ETF hedgés surperforment significativement.

Inconvénients des ETF hedgés

Coûts de couverture

La couverture de change n'est pas gratuite. Les frais de gestion des ETF hedgés sont généralement plus élevés, avec des différentiels pouvant aller de 0,15% à 0,50% par an par rapport aux versions non hedgées. De plus, les coûts de mise en œuvre de la couverture (via des instruments dérivés) peuvent fluctuer en fonction des différentiels de taux d'intérêt entre les devises. Selon Morningstar (2021), le coût implicite de la couverture USD/EUR a varié entre 0,20% et 2,50% annualisé au cours des dix dernières années, en fonction des politiques monétaires divergentes entre la Fed et la BCE.

Perte d'opportunité en cas d'appréciation de la devise étrangère

En neutralisant le risque de change, vous renoncez également aux gains potentiels liés à l'appréciation de la devise étrangère. Sur le long terme, ces fluctuations peuvent représenter une part significative des rendements totaux.

Efficacité limitée de la couverture

La couverture n'est jamais parfaite à 100%. Des écarts peuvent survenir en raison du timing des ajustements, des coûts de transaction, et de l'utilisation d'instruments dérivés qui ne répliquent pas parfaitement l'exposition sous-jacente.

Inconvénients des ETF non hedgés

Exposition à la volatilité des devises

Le principal inconvénient est l'exposition directe aux fluctuations des taux de change, qui peuvent amplifier considérablement la volatilité du portefeuille. Pendant la crise de la dette européenne (2010-2012), les variations EUR/USD ont ajouté jusqu'à 15% de volatilité annualisée aux portefeuilles d'actions américaines détenus par des investisseurs européens.

Risque de sous-performance en cas de renforcement de la devise domestique

Si votre devise domestique se renforce face aux devises dans lesquelles vous investissez, vos rendements seront réduits même si les actifs sous-jacents performent bien. Entre 2017 et 2018, l'euro s'est apprécié d'environ 14% face au dollar, réduisant d'autant les gains des investisseurs européens détenant des actions américaines non hedgées.

Quand privilégier les ETF hedgés ?

Horizon d'investissement court à moyen terme

Si votre horizon d'investissement est inférieur à 5 ans, la couverture peut être judicieuse pour réduire la volatilité et augmenter la prévisibilité des rendements, particulièrement si vous avez des objectifs financiers précis à atteindre.

Anticipation d'un affaiblissement de la devise étrangère

Si vous anticipez une dépréciation de la devise dans laquelle l'ETF investit, opter pour une version hedgée peut protéger votre capital. Toutefois, le market timing est notoirement difficile, même pour les professionnels.

Faible tolérance au risque

Les investisseurs ayant une faible tolérance à la volatilité peuvent préférer les ETF hedgés pour réduire les sources de fluctuation de leur portefeuille, se concentrant uniquement sur la performance des actifs sous-jacents.

Quand privilégier les ETF non hedgés ?

Horizon d'investissement long terme

Sur le long terme (10 ans ou plus), les fluctuations des devises tendent à se neutraliser partiellement. Selon une analyse de J.P. Morgan Asset Management (2018), sur des périodes de 15 à 20 ans, l'impact du risque de change sur les rendements totaux d'un portefeuille diversifié internationalement est statistiquement non significatif dans environ 70% des cas.

Recherche de diversification maximale

Si votre objectif est de maximiser la diversification de votre portefeuille, l'exposition aux devises étrangères constitue un élément supplémentaire qui peut réduire le risque global, particulièrement dans des scénarios où votre devise domestique se déprécie.

Coûts et simplicité

Pour les investisseurs sensibles aux frais et recherchant une solution simple, les ETF non hedgés offrent une exposition directe aux marchés internationaux à moindre coût.

Données empiriques et études comparatives

Performance historique comparée

Une étude de MSCI (2020) comparant les performances des indices MSCI World hedgés et non hedgés pour différentes devises de référence sur 20 ans (2000-2020) montre que :

Pour les investisseurs en euros, la différence de rendement annualisé entre les versions hedgées et non hedgées était de +0,3% en faveur des versions non hedgées.

La volatilité des versions non hedgées était supérieure de 2,8 points de pourcentage en moyenne.

Les périodes de sous-performance et surperformance se sont alternées de façon cyclique, sans tendance claire sur le long terme.

Impact des différentiels de taux d'intérêt

Le coût de la couverture est fortement influencé par les différentiels de taux d'intérêt entre les devises. Lorsque la devise étrangère a des taux d'intérêt plus élevés que la devise domestique, la couverture génère un coût supplémentaire (carry cost). Par exemple, entre 2018 et 2019, avec la Fed maintenant des taux plus élevés que la BCE, le coût de couverture du dollar pour les investisseurs européens atteignait environ 2,5% annualisé selon les données de State Street Global Advisors.

Stratégies hybrides et allocations optimales

Approche mixte

Certains investisseurs optent pour une allocation mixte, combinant des ETF hedgés et non hedgés dans des proportions variables (par exemple 50/50 ou 70/30). Cette approche permet de bénéficier partiellement de la protection contre le risque de change tout en conservant une exposition aux opportunités liées aux devises.

Couverture dynamique

Des stratégies plus sophistiquées impliquent d'ajuster dynamiquement le niveau de couverture en fonction des conditions de marché, des valorisations relatives des devises, ou des indicateurs macroéconomiques. Cependant, ces approches requièrent une expertise significative et des coûts de transaction plus élevés.

Considérations fiscales

Dans certaines juridictions, le traitement fiscal des gains ou pertes de change peut différer de celui des gains en capital sur les actions. Il est important de consulter un conseiller fiscal pour comprendre les implications spécifiques de votre situation. En France, les gains et pertes de change sur les ETF sont généralement intégrés au calcul du résultat global et imposés au même titre que les plus-values mobilières.

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Logo de BourseDirect, Courtier Français

Investir en Bourse simplement et à moindre coût

Passe par Bourse Direct, l’un des courtiers les plus compétitifs du marché pour investir en bourse.

👉 Profite de 200 € de frais de courtage offerts pour débuter dans les meilleures conditions.

Code parrainage : 2023855392

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Disclaimer : cet article est informatif et ne constitue pas un conseil en investissement. Vérifie les frais, la fiscalité, les risques et l’adéquation à ta situation.

Cas pratiques et exemples chiffrés

Exemple 1 : Investisseur européen en 2014-2015

Un investisseur français investit 10 000 € dans un ETF S&P 500 en janvier 2014. Sur cette période :

ETF non hedgé : Le S&P 500 a progressé d'environ 13% en dollars. L'euro s'est déprécié de 20% face au dollar. Rendement total : environ +35,6% (performance de l'indice + effet change).

ETF hedgé : Rendement d'environ +13% moins les frais de couverture d'environ 1,5% = +11,5%.

Dans ce cas, l'ETF non hedgé a largement surperformé.

Exemple 2 : Investisseur européen en 2017-2018

Un investisseur français investit 10 000 € dans un ETF S&P 500 en janvier 2017. Sur cette période :

ETF non hedgé : Le S&P 500 a progressé d'environ 20% en dollars. L'euro s'est apprécié de 14% face au dollar. Rendement total : environ +3,2% (performance de l'indice réduite par l'effet change).

ETF hedgé : Rendement d'environ +20% moins les frais de couverture d'environ 2% = +18%.

Dans ce cas, l'ETF hedgé a nettement surperformé.

Recommandations pratiques

Évaluez votre horizon d'investissement : Plus il est long, moins la couverture est nécessaire statistiquement.

Analysez votre sensibilité à la volatilité : Si les fluctuations de court terme vous dérangent, privilégiez les ETF hedgés.

Considérez les coûts : Comparez les frais de gestion et les coûts implicites de couverture. Sur 20 ans, une différence de 0,3% de frais peut représenter plusieurs points de pourcentage de rendement final.

Diversifiez vos expositions : Une allocation mixte peut offrir un bon compromis entre protection et opportunité.

Ne tentez pas de prédire les devises : Le market timing sur les devises est extrêmement difficile, même pour les professionnels. Basez votre décision sur des critères structurels plutôt que sur des anticipations de court terme.

Réévaluez périodiquement : Votre situation personnelle, vos objectifs et les conditions de marché évoluent. Revoyez votre allocation annuellement.

Conclusion

Le choix entre ETF hedgés et non hedgés n'a pas de réponse universelle : il dépend de votre profil d'investisseur, de votre horizon temporel, de votre tolérance au risque et de vos objectifs financiers. Les ETF hedgés offrent une protection contre la volatilité des devises et une plus grande prévisibilité des rendements, mais à un coût supérieur et en renonçant aux opportunités de gains liés au change. Les ETF non hedgés sont moins coûteux, offrent une diversification supplémentaire et peuvent bénéficier des mouvements favorables des devises, mais exposent à une volatilité accrue.

Pour les investisseurs de long terme avec une tolérance au risque modérée à élevée, les ETF non hedgés sont généralement plus appropriés, les fluctuations de change tendant à se neutraliser sur de longues périodes. Pour les investisseurs ayant un horizon plus court ou une faible tolérance à la volatilité, les ETF hedgés peuvent offrir une solution plus confortable, malgré des coûts supérieurs.

Une approche mixte, combinant les deux types d'ETF, peut également représenter un compromis intéressant. Quelle que soit votre décision, l'important est de la prendre de manière informée, en comprenant les implications et en l'alignant avec votre stratégie d'investissement globale.

Pour aller plus loin

Études académiques et rapports institutionnels

Vanguard Research (2019), "Currency hedging for international equity portfolios: Considerations for long-term investors"

Morningstar (2021), "The Cost of Currency Hedging in European ETFs"

BlackRock Investment Institute (2020), "Currency exposure in global portfolios: To hedge or not to hedge?"

J.P. Morgan Asset Management (2018), "Long-Term Capital Market Assumptions: The Role of Currency in International Investing"

MSCI (2020), "MSCI World Index: Hedged vs. Unhedged Performance Analysis 2000-2020"

State Street Global Advisors (2019), "Understanding Currency Hedging Costs in ETFs"

Sources de données

Federal Reserve Economic Data (FRED) - Données sur les taux de change historiques

European Central Bank Statistical Data Warehouse - Taux de change EUR/USD

Bloomberg Terminal - Données de performance des ETF et coûts de couverture

Sites web spécialisés

Morningstar - Analyses et comparaisons d'ETF

ETF.com - Ressources éducatives sur les ETF

JustETF - Comparateur d'ETF européens

MSCI - Méthodologies et performances des indices

F.A.Q

Les ETF hedgés sont-ils toujours plus chers que les ETF non hedgés ?

Oui, dans la grande majorité des cas. Les frais de gestion des ETF hedgés sont systématiquement plus élevés en raison des coûts administratifs et opérationnels liés à la mise en place de la couverture de change. La différence varie généralement entre 0,15% et 0,50% par an. De plus, les coûts implicites de couverture (liés aux différentiels de taux d'intérêt) peuvent ajouter entre 0,20% et 2,50% selon les périodes et les paires de devises concernées.

Puis-je passer d'un ETF non hedgé à un ETF hedgé sans vendre mes positions ?

Non, il n'est généralement pas possible de convertir directement un ETF non hedgé en version hedgée. Vous devrez vendre vos parts de l'ETF non hedgé et acheter des parts de l'ETF hedgé, ce qui implique des frais de transaction et potentiellement des implications fiscales (imposition des plus-values réalisées). C'est pourquoi il est important de bien réfléchir à votre choix initial.

La couverture de change protège-t-elle à 100% contre le risque de change ?

Non, la couverture n'est jamais parfaite à 100%. Des écarts (appelés "tracking error") peuvent survenir en raison de plusieurs facteurs : le timing des ajustements de couverture (généralement mensuels), les coûts de transaction, l'utilisation d'instruments dérivés qui ne répliquent pas parfaitement l'exposition, et les variations des différentiels de taux d'intérêt. En pratique, une couverture bien gérée neutralise environ 95-99% du risque de change.

Sur quelle durée les fluctuations de change se neutralisent-elles ?

Il n'existe pas de réponse définitive, car les mouvements de devises ne suivent pas de cycles prévisibles. Cependant, les études académiques suggèrent que sur des périodes de 15 à 20 ans, l'impact du risque de change sur les rendements totaux tend à devenir statistiquement moins significatif. Cela ne signifie pas que les fluctuations disparaissent, mais que leurs effets positifs et négatifs ont tendance à se compenser partiellement sur le très long terme. Sur des horizons de 5 à 10 ans, l'impact peut rester très significatif.

Les ETF hedgés sont-ils recommandés pour tous les marchés internationaux ?

Non, la pertinence de la couverture dépend de plusieurs facteurs : la stabilité de la devise étrangère, les différentiels de taux d'intérêt, et votre exposition globale. Pour les investissements dans des devises de pays émergents ou volatiles, la question est plus complexe. De plus, si votre exposition à une devise particulière représente une part minime de votre portefeuille (par exemple moins de 10%), le coût de la couverture peut ne pas être justifié.

Comment les différentiels de taux d'intérêt affectent-ils le coût de couverture ?

Lorsque la devise étrangère (celle de l'ETF) a des taux d'intérêt plus élevés que votre devise domestique, couvrir cette exposition génère un coût additionnel appelé "carry cost". À l'inverse, si la devise étrangère a des taux plus bas, la couverture peut générer un léger rendement. Par exemple, entre 2018 et 2019, avec la Fed maintenant des taux entre 2% et 2,5% et la BCE à 0%, couvrir une exposition en dollars pour un investisseur européen coûtait environ 2,5% annualisé.

Dois-je hedger mes investissements en actions européennes si je suis en zone euro ?

Non, si vous êtes dans la zone euro et investissez dans des actions européennes cotées en euros, il n'y a pas de risque de change à couvrir puisque votre devise d'investissement et votre devise de référence sont identiques. La question de la couverture ne se pose que pour les investissements dans des actifs libellés dans d'autres devises (dollar américain, livre sterling, yen japonais, etc.).

Les ETF hedgés sont-ils plus performants en période de crise ?

Cela dépend de la nature de la crise et des mouvements de devises associés. En période de "flight to safety" (fuite vers la qualité), les devises refuges comme le dollar américain ou le franc suisse tendent à s'apprécier. Pour un investisseur européen détenant des actions américaines, un ETF non hedgé bénéficiera de l'appréciation du dollar, potentiellement compensant partiellement les pertes sur les actions. À l'inverse, si l'euro se renforce pendant la crise, un ETF hedgé protégera contre cet effet négatif. Il n'y a donc pas de réponse universelle.

Existe-t-il des ETF avec une couverture partielle ?

Oui, certains gestionnaires proposent des ETF avec une couverture partielle (par exemple 50% de l'exposition couverte). Cependant, ces produits sont moins courants et généralement réservés aux investisseurs institutionnels. Pour la plupart des investisseurs particuliers, la solution pour obtenir une couverture partielle est de combiner dans leur portefeuille des ETF hedgés et non hedgés dans les proportions souhaitées.

Comment savoir si un ETF est hedgé ou non hedgé ?

Les ETF hedgés comportent généralement la mention "Hedged", "EUR Hedged", "Currency Hedged" ou simplement "H" dans leur nom. Par exemple : "iShares Core S&P 500 UCITS ETF USD (Acc) EUR Hedged". Les fiches produits (KIID) et les prospectus des ETF indiquent également clairement si la devise est couverte. Sur les plateformes de courtage et les comparateurs d'ETF, cette information est généralement affichée de manière visible dans les caractéristiques du fonds.